人生で最大の買い物といえば住宅ではないでしょうか。

住宅を購入するにあたってほとんどの方が利用するのが「住宅ローン」です。

昨今の類を見ない超低金利によって利用価値が高まっている住宅ローンですが、大きく分けて「固定金利」と「変動金利」という種別がございます。

実際に現時点で住宅ローンを利用している方はご自身が組んでいる住宅ローンの金利種別くらいは頭に入っているでしょうし、これから住宅ローンを利用しようと思っている方は色々と調べている最中かもしれません。

一般的に固定金利よりも変動金利のほうが低く設定されておりますが、後々に経済情勢などで金利が上昇してしまった場合の返済不安を払拭するために当初の金利が高かったとしても固定金利を選択する場合もあると思います。

FPとして住宅ローン相談をお受けする中で、一番多い質問が「固定金利と変動金利どちらが良いか問題」です。

2つを比較するポイントはたくさんありますが、比較したところで一長一短なことは変わりません。

細かなポイントを比較することも大切ですが、一番考えなければいけないことは固定金利と変動金利の過去の金利比較とこれからの金利予測です。

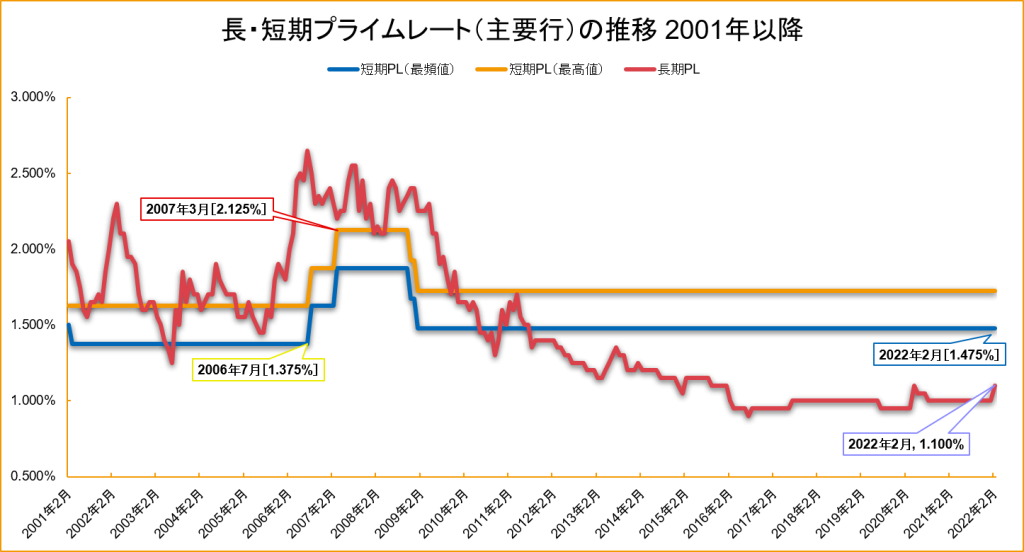

上図をご覧ください。

「短期PL」と「長期PL」という折れ線があると思います。

短期PLはさらに2つに分かれ、「最頻値(最も多かった値)」と「最高値」に分かれています。

いずれも記載のある「PL」とは「プライムレート」のことを指し、銀行が優良企業に融資する際の最優遇貸出金利のことを言います。

つまり、企業へ融資をする際の最も低い金利を指します。

このPL(プライムレート)というのが「変動金利」の変動要素となり、PLが上がればそれに応じて変動金利も上がり、PLが下がれば変動金利も下がることとなります。

それを踏まえてもう一度、上図を見ていただきたいのですが、2009年2月からPLはずっと「1.475%」で一定のままとなっています。

最頻値の最低値が2001年~2006年7月にかけての1.375%でしたから、2006年から2009年の間にかけて大体0.5%前後の変動があったとはいえ、この20年間に関してはほとんど変動がなかったと言えます。

これが何を意味するのかと言いますと、過去20年間に関しては変動金利はほとんど変動しておらず、2009年2月以降に関してはずっと一定のままとなっています。

だから「これからも変動金利は変動しない」かというと、私の考えは逆でこの先は変動すると思っています。

その理由はここでは長くなるため割愛しますが、これからの未来で金利が変動するにしても、変動幅がどの程度かを予測することは非常に難しいですし、容易に予想できたら誰も苦労していませんよね。

そのため、ここでは変動金利が仮に5年ごとに0.2%ずつ上昇していった場合のシミュレーションを固定金利と変動金利とで行い、最終的な総支払額の差はどちらがどれだけ多くなったかを比べてみたいと思います。

上記条件にてシミュレーションした際の5年毎の返済額の推移グラフが上図となります。

15年目以降に固定金利よりも変動金利のほうが返済額が上回ることとなりましね。

では、返済総額に関してはどちらのほうが負担が多かったのでしょうか。

| 固定金利 | 変動金利 | ||

| 借入金額 | 3500万円 | ||

| 借入金利 | 0.800% | 0.385% (5年ごと0.2%上昇) |

|

| 返済期間 | 35年 | ||

|

毎 |

当初 | 95,571円 | 89,087円 |

| 6年~ | 91,740円 | ||

| 11年~ | 94,002円 | ||

| 16年~ | 95,851円 | ||

| 21年~ | 97,267円 | ||

| 26年~ | 98,231円 | ||

| 31年~ | 98,725円 | ||

| 総返済額 | 40,139,958円 | 39,894,216円 | |

| 総利息額 | 5,139,958円 | 4,894,216円 | |

上表をご覧ください。

総利息額が変動金利のほうが低いことがお分かりいただけると思います。

5年ごとに0.2%ずつ上昇していったとしても、まだ変動金利のほうが利息負担は少なくて済む結果となりました。

このことから分かることは、今ほどの超低金利水準下であれば、これから先5年ごとに金利が0.2%ずつ上昇していったとしても固定金利より利息負担は少なく済むため、今後の変動金利が5年ごとに0.2%以上の上昇をすると予測する方は「固定金利」を選択して利息負担を金利が変動することへの保険料と割り切って返済をスタートしていくと良いでしょう。

逆に、そこまでの変動はしないと感じる方は変動金利を選んでも良いのではないでしょうか。

コメント